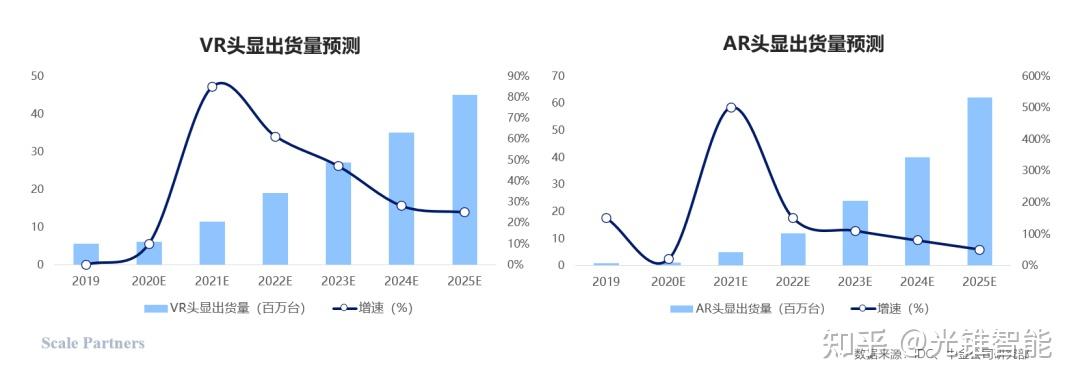

从2020年开始,随着VR/AR行业产业链各环节成熟度提升,叠加全球新冠疫情推动居家需求上升等因素,消费级VR设备需求增长强劲:2020年VR设备出货量接近1000万台,2021年出货量约1095万台。相较于VR硬件,由于AR硬件的显示、光学、芯片等核心技术尚处于攻关阶段,面向C端市场的 Google Glass、Magic Leap One等产品销量远不达预期,大部分厂商纷纷转向B端行业应用市场,预计在C端市场迎来爆发需要时日。

a. VR相关技术 (1)显示技术

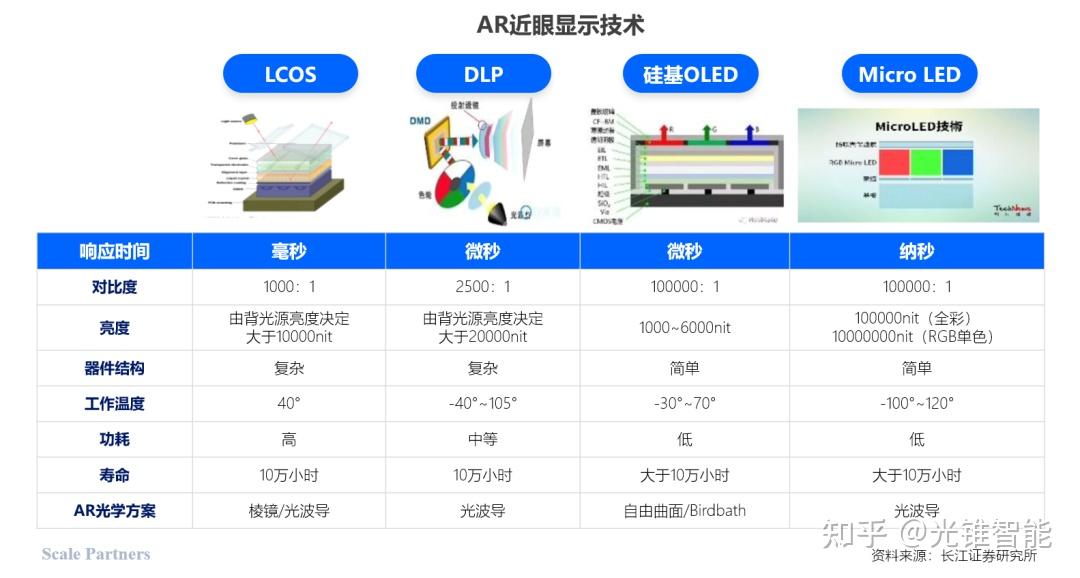

VR屏幕显示技术分成入门级、消费级和专业级三档。早期由于没有专门适配VR的显示屏,厂商选择了在响应速度方面优势明显的OLED方案,后来在高分辨率和高响应速度的Fast-LCD推出后,Fast-LCD逐渐成为主流,在当前处于实质量产阶段。

未来,随着微型发光二极管(Micro-LED)量产能力提升带动成本下降,Micro-LED将凭借高分辨率、短响应时间、轻薄等方面的性能优势成为VR显示技术的最佳方案。

发表于 2022-9-23 13:19:55

发表于 2022-9-23 13:19:55